Ainsi la société

Dupont disposera chez la Banque B d’un compte courant sur lequel elle

pourra régler ses dépenses.

Trois

remarques s’imposent

La première:

Il n’est pas nécessaire pour la banque de posséder le moindre billet

de banque pour procéder à de tels jeux d’écritures. Dans la réalité,

les banques en ont besoin pour faire face au phénomène des "fuites",

correspondant à la part que les titulaires de comptes en banque transforment

en espèces. En outre, "l’encadrement de la création de crédit"

a pour effet de "geler" à la Banque de France une partie des

dépôts de ses clients (environ 10%) tout en laissant multiplier l’autre

partie par un coefficient. Actuellement,

ce coefficient multiplicateur dépasse six. Les fuites sont de l'ordre

de 16% [1]

La seconde:

Ainsi que le souligne A. Cheneau, les banques jouissent de l’exorbitant

privilège de créer à partir de rien un titre de créance pour régler

leurs obligations (aux fuites près), et comme le disait le Prix Nobel

français d'économie, Maurice Allais[2] « Dans son essence la création de monnaie

ex nihilo actuelle par le système bancaire est identique … à la création

de monnaie par des faux monnayeurs. Concrètement elle aboutit aux mêmes

résultats. La seule différence est que ceux qui en profitent sont différents ».[3]

La troisième:

Cette opération de création monétaire consiste à enregistrer un actif

patrimonial d’un côté et sa valeur de l’autre. Les spécialistes disent

que "les banques créent de la monnaie en monétisant des actifs

non monétaires". D’autres diraient qu’ils s’approprient des

richesses réelles sans bourse délier.

On peut aussi remarquer

que le système bancaire possède un insolent privilège : celui

de faire payer des frais financier provenant de son propre endettement ![4]

Ce privilège de

création monétaire se voit cependant imposer une limite par l’existence

de l’encadrement du crédit; mais ces mécanismes n’ont pas leur place

ici.

Mais il y a encore

plus intéressant.

Vous ouvrez un compte

dans une banque et vous amenez 1000 F, sous forme d’une traite commerciale.

Votre compte sera crédité du même montant et, bien évidemment, c’est

bien une dette de la banque envers vous. Néanmoins la banque, pour ce

service d’escompte, va se faire payer des agios, par vous. La monnaie

scripturale créée à cette occasion est donc produite par la banque,

par une augmentation de sa propre dette.

Propriétés

de la monnaie et des devises:

Depuis que la monnaie

n’est plus gagée sur l’or, elle n’existe plus que sous forme de crédit.

Chaque créance (C) est compensée par une dette (D) de même montant.

Même les billets de banque sont restés inscrits au passif de

la Banque de France ; c’est la Nation, c’est à dire vous et nous,

qui les doit à la Banque de France. Il y a donc un argent et un anti-argent

qui s'annulent.

On peut écrire l’équation: Créances = Dettes donc Créances - Dettes

= 0

et, au niveau

national: Somme des Créances - Somme des Dettes = 0

Autrement dit:

==> la

monnaie nationale n’a pas d’existence collective

C’est si vrai que

si le franc perdait toute sa valeur en quelques jours la collectivité

française ne s’appauvrirait pas d’un centime ; les richesses ne continueraient

pas moins d’exister ; elles seules existent. Certaines changeraient

de main, car les créances des uns et les dettes des autres s’annuleraient.

Note :

Ce qui a été dit de la monnaie nationale ne peut en aucun cas l’être

des devises. Aucun étranger n’est assez fou pour faire confiance

aux autres États (pour le sien, le citoyen est bien obligé ; la monnaie

nationale y a "cours forcé" ; on ne peut la refuser).

Une monnaie n’est

acceptée comme devise que si la Banque Centrale du pays est toujours

prête à la reprendre contre d’autres devises ou de l’or à un taux voisin

de celui de sa vente.

Revenons

aux propriétés de l’argent national.

Nous avons vu circuler

cet argent à propos de la production et de la vente d’outils et nous

avons pu constater que:

1- La production

ne consomme pas d’argent sur le plan national mais sa vente rapporte

de l'argent aux personnes privées.

2 - L’ensemble des

dépenses de chacun constitue le revenu économique de tous.

3 - L’argent agit

comme un catalyseur chimique : il favorise les échanges mais reste intact

à la fin. Il ne fait que circuler.

4 - Cependant, il

peut disparaître (quand il s’agit d’un crédit remboursé par l’emprunteur

à sa banque).

5 - Il ne peut manquer

que si on n’en crée pas proportionnellement à l’expansion de la production

et / OU si on en fait disparaître sans en recréer autant aussitôt.

6 - L’argent abondant

fait l’argent bon marché, (loi du marché), donc des prix bas (les investissements

alourdissent moins les prix de revient dans ce cas).

On peut distinguer

deux sortes de monnaie du point de vue de leur permanence: la

monnaie permanente (pièces et billets) et la

monnaie temporaire (issue des crédits)

Remarquons que,

par le fait du crédit avec ses agios, la seconde rogne la première continuellement.

De plus, cette monnaie

temporaire à des caractéristiques particulières, comme le fait remarquer

Pierre Aunac [5] :

- Émise à l’occasion

des crédits consentis par les banques, son émission a pour effet d’endetter

ceux qui bénéficient de sa création et elle donne lieu au payement de

frais financiers. Or, l’endettement augmente d’une manière exponentielle

et on peut dire, si on compare une nation à une entreprise, qu’un pays

où la totalité de la monnaie en circulation serait faite de monnaie

temporaire serait comme une entreprise qui n’a pas de capital propre :

elle serait en cessation de payement.

La nécessité de

payer aux banques à la fois le principal et les intérêts ferait de cette

monnaie un système « boule de neige ». Seuls les dépôts de

bilans, mais avec le chômage comme conséquence, joueraient un rôle de

variable d’ajustement

- Contrairement

à la monnaie permanente, la monnaie temporaire doit être remboursée,

donc détruite, lorsque les crédits arrivent à échéance, ce qui exige

des entreprises des marges supplémentaires importantes. C’est une monnaie

« auto évanescente », et la masse monétaire peut se dégonfler

spontanément, si elle n’est pas compensée par la demande de nouveaux

crédits, ce qui peut provoquer une implosion de la demande. C’est ce

qui est arrivé lors de la crise des années 30 et c’est ce qui nous menace

aujourd’hui.

Ce risque diminue

beaucoup avec une masse importante de monnaie permanente car cette monnaie

thésaurisée peut facilement ressortir des tiroirs ou des comptes pour

relancer la demande au moindre signe encourageant.

Mais

comment « pousse » donc la monnaie ?

Sans doute l’explication

qui précède n’a t’elle pas encore complètement répondu à cette question.

Nous allons donc essayer d’être plus clairs.

D’une part :

Le Trésor (la Nation) demande à la Banque de France d’émettre un certain

montant de ce que l’on nomme « monnaie centrale » (monnaie

permanente). Ce sont les billets et pièces: en 1995, il y en avait 256

milliards de francs. Retenons aussi que c’est une dette portée dans

la comptabilité de la Banque de France et que cette monnaie n’est plus

gagée sur l’or.

D’autre part :

Les banques privées créent une monnaie temporaire sous forme de crédits

(les prêts), laquelle gonfle la masse monétaire en circulation, mais

disparaît lorsque ce crédit est remboursé. C’est le cycle permanent

de création et de remboursement qui fait que cette masse monétaire reste

sensiblement constante. Elle était, toujours en 1995, de 1566 milliards

de francs et elle est constituée par les « Dépôts à Vue ».

La somme de ces

deux termes représente ce que l’on nomme l’agrégat monétaire M1, représentant

la masse de la monnaie dans le pays (1823 milliards de francs en 1995).

Ne vous laissez

pas abuser si vous entendez parler des agrégats M2 et M3. Ce sont des

« ensembles vides ». Il n’y a de monnaie que dans M1 car la

comptabilité de ces agrégats M2, M3 ne représente que des « transits » ;

comme le disent les économistes, ce sont des « bulles monétaires » .

Nous ajoutons que leur caractéristique est qu’elles sont vides.

En

conclusion

L’argent est un

mythe qui fait l’objet de beaucoup de passions : il est l’OUTIL de la

domination de l’homme par l’homme, mais on le prend facilement pour

la CAUSE de cette domination.

Il est rare de le

voir "A L’ENDROIT" et c’est pourquoi on s’en sert "A

L'ENVERS":

- Quand les prix

montent, on augmente les taux d’intérêts qui grèvent les investissements

en faisant monter les prix davantage.

- L’État dit "je

n'ai pas d’argent pour créer de l’emploi", alors que l’emploi n’en

consomme pas.

- Il y a mévente

dans beaucoup de secteurs, signe évident qu’il y a manque de pouvoir

d’achat donc d’argent. Et c’est le moment choisi pour "resserrer

le crédit"!.

==> Ce

qu’il faut retenir, c’est que la création monétaire, aujourd’hui, permet

de produire les biens qui, vendus, valorisent la monnaie créée.

[1] Lorsque la banque crée 100 de monnaie scripturale,

16% finira par être convertie en billets. En d'autre termes, chaque

fois qu'une banque détient 16 francs de monnaie, elle peut créer 100

F de monnaie scripturale. Le multiplicateur de crédit est donc de 100/16

= 6,25. Ceci se déduit des composants de la masse monétaire M1, dont

les dépots à vue (argent scriptural) représentent un peu plus de 6 fois

le montant des billets et pièces.

[2] Certains considèrent Allais comme un gentil huluberlu.

Bernard Maris dans « Lettre ouverte aux gourous de l’économie

qui nous prennent pour des imbéciles » (Albin Michel 1999), ne

fait guère de cadeaux aux économistes en général. Mais il écrit (pages

136 / 137) : " On va chercher Allais en 1987, après

le krach, on le coiffe d’un chapeau pointu de devin, et on le ressort

en 1998. Il dit la même chose, de bon sens, « que les arbres

ne montent pas jusqu’au ciel ». Il ne prévoit rien : il

fait de remarquables comparaisons historiques, point. Il donne la

même analyse limpide de la crise de 1929, mais peu importe ;

ce n’est pas sa capacité d’analyse historique que l’on met en scène,

mais son coté vieux sage, vaguement sorcier et un peu loufoque :

museler le système bancaire, interdire aux banques de créer de la

monnaie, dire que la monnaie bancaire est de la « fausse monnaie »,

empêcher les banques de prêter à plus long terme que leurs fonds…

si les gens lisaient vraiment ce qu’à écrit Allais, ils seraient stupéfaits !

Allais n’est pas un expert, mais un grand économiste… "

[3] Puisque les banques n'ont à rémunérer qu'une partie

des crédits qu'elles accordent à leurs clients sur création monétaire,

le coût de la monnaie prétée n'est pas égal à celui de la monnaie

qu'elles emprûntent pour se refinancer. En réalité le coût des crédits

monétaires pour les banques est égal au taux du marché divisé par

le multiplicateur de crédit. Pour faire simple, le coût d'un refinancement

pour les banques reste inférieur à 1%.

[4] Une étude, faite

en Allemagne par Margrit KENNEDY ( "Libérer l'argent de l'inflation"

- Vivez Soleil - 1996), montre le fonctionnement insidieux de notre

système monétaire. Il n'y a pas que ceux qui empruntent de l'argent

qui payent des intérêts, car, contrairement à ce que l'on pourrait

croire, nous en payons tous, sans même nous en rendre compte.

En effet, dès que nous achetons un bien ou un service, nous payons

toujours une part d'intérêts incluse dans le prix et cette part est

fonction des investissements qui ont été nécessaires pour la production

considérée. Pour des services de main d'oeuvre cette part, dans les

coûts de production, est voisine de 10%, mais elle peut atteindre

80% si la production nécessite beaucoup de capital et peu de main

d'oeuvre.

L'étude a porté sur 25 millions de foyers allemands, répartis en 10

classes selon leurs revenus. Pour chacune de ces classes il a été

pris en compte les intérêts payés, inclus dans les achats de biens

de consommation, et ceux perçus par les placements de l'épargne. Cette

étude met en lumière que l'intérêt ne profite qu'à la tranche

supérieure c'est à dire à 10% de la population la plus aisée, qu'il

est neutre pour les 10% de la classe 9 et qu'il est prélevé sur les

8 premières tranches soit 80% de la population. L'incidence de l'intérêt

justifie ainsi l'appauvrissement des classes moyennes.

[5] « Une économie au service de l’homme »,

éd. L’Harmattan - 2001

Il est intéressant

de voir comment Michel Lasserre explique la création monétaire,

avec une pédagogie différente (avec l'autorisation de

l'auteur).

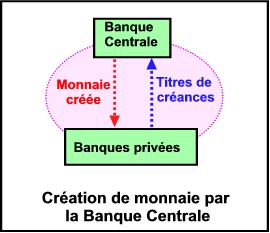

a)

La Banque centrale

Au cœur du système

bancaire se trouve la Banque centrale, chaque État moderne possède la

sienne. La Banque de France, fondée en 1800 sous un statut privé, a

été nationalisée en 1945, elle est indépendante depuis 1993. Sa mission,

variable suivant les périodes, est aujourd'hui d'assurer la stabilité

des prix dans le cadre de la politique économique du gouvernement, elle

est chargée de veiller sur la monnaie, le crédit et le bon fonctionnement

du système bancaire.

La Banque Centrale

est la banque des banques, toutes les autres banques (banques de second

rang) possèdent un compte chez elle, qu'elles sont obligées de provisionner

("réserves obligatoires"). Si une banque n'a pas assez de

liquidités, elle peut s'en procurer sur le marché monétaire ou directement

auprès de la Banque centrale. Un rôle important de la Banque centrale

est donc de refinancer les banques, de leur fournir des liquidités en

prenant en pension des titres en leur possession, généralement des créances

privées. La Banque centrale reprend ces créances et fournit en échange

de la monnaie à la banque privée.

Mais cette monnaie

n'existe pas, la Banque Centrale la crée, sa contrepartie consiste en

des créances à l'économie. Ces prises en pension sont d'une durée très

courte de un à quelques jours, la monnaie centrale ainsi créée disparaît

dès la fin de la prise en pension, d'où la nécessité d'effectuer en

permanence de telles opérations.

En cas de crise de liquidités (manque de monnaie) sur le marché monétaire,

la Banque centrale joue le rôle de prêteur en dernier recours. Si à

d'autres époques la Banque Centrale a créé de la monnaie en échanges

de titres du Trésor Public, ce n'est plus le cas de nos jours.

A ce jour, l'État

se finance directement sur les marchés financiers, et ne fait plus intervenir

directement la création monétaire de la Banque Centrale pour ses financements.

b)

Les autres banques

Le rôle des banques

privées est d'un tout autre type, elles sont principalement chargées

de collecter les dépôts et de prêter (d'investir) les sommes ainsi collectées.

Elles prêtent beaucoup

plus qu'on ne leur confie, elles jouent un rôle de multiplicateur de

crédit. Si une banque a 10 000F en dépôt et qu'elle doit garder 10%

de celui ci en réserve, elle peut prêter 9 000F. Les 10 000F existant

toujours sur le compte de dépôts, les 9 000F prêtés existent maintenant

deux fois, il y a bien eu création monétaire par l'intermédiaire du

crédit, et cette monnaie ne disparaîtra que quand le crédit arrivera

à son terme.

En attendant, ces

nouveaux 9 000F, une fois dépensés, aboutiront sur un autre compte de

dépôt et la banque réceptrice pourra à son tour accorder un autre prêt

de 8 100F. Ces 8 100 F aboutiront à leur tour sur un compte de dépôt

et permettront à leur tour un nouveau prêt, etc.... ce système aboutissant

en fin de compte à la possibilité de multiplier par 10 les 10 000F initiaux.

Ceci montre bien

que si les banques créent l’argent par le crédit, personne ne crée la

monnaie nécessaire au payement des intérêts, sauf par de nouveaux crédits.